-

-

产品名称: 户内P2.6租赁LED显示屏 ...

-

-

-

产品名称: 户外P2.5全彩LED显示屏 ...

-

-

-

产品名称: 户外P2.97租赁LED显示屏 ...

-

-

-

产品名称: 户外P3全彩LED显示屏 ...

-

2021-2022年全球显示驱动芯片供需分析及预测

摘要:供需逐步缓解,结构性供不应求仍持续—— 2021-2022年全球显示驱动芯片供需分析及预测

预计2021年下半年供需关系逐步缓解,但长期仍存缺货风险

2021年已过半,虽然半导体代工行业产能稼动率几乎接近满载,但半导体供需仍然是供不应求,呈现失衡状态。5G和高性能运算的持续增长,对于整个半导体的先进制程的需求不断增加;与此同时,汽车等产业加速向数字化和物联网发展,从而推进了对成熟制程产品需求增长,如DDIC、PMIC、CMOS等;总之半导体行业面临的问题既有总体的供需失衡,也有结构性的变化。而供需矛盾最大的,则是过去几年鲜有扩充产能的成熟制程,后疫情时代居家需求激增,进一步放大了驱动芯片等IC短缺的风险。根据群智咨询(Sigmaintell)最 新预测显示,2021年全球驱动IC的芯片需求规模上调到85.4亿颗,同比维持约7.7%的增长。

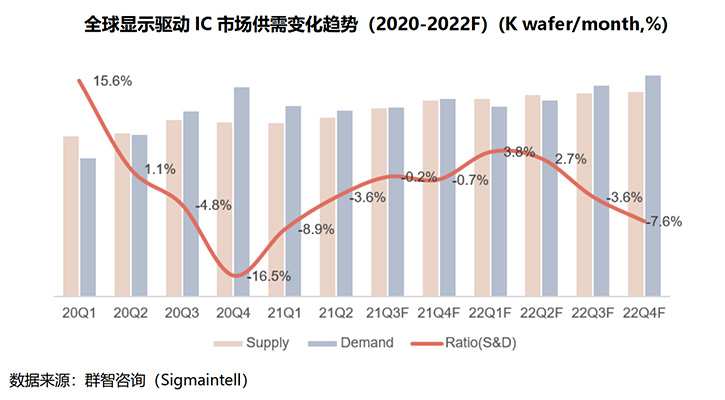

驱动IC做为显示面板的关键零部件之一,在显示面板成本占比虽然不大,但对面板TFT设计、模组及整机设计及关键画质表现均起着重要作用。2020年四季度以来,由于Foundry晶圆成熟制程日趋紧缺,加之晶圆厂产能分配优先级问题,驱动IC的供应掣肘逐步显现。根据群智咨询(Sigmaintell)“供需模型”最 新测算,全球显示面板驱动IC(DDIC)供需比从2020年一季度的15.6%,跌至2020年四季度的-16.5%后,供需比呈现逐渐收窄趋势,供需关系逐渐缓解,预计2022年上半年供需会逐步进入相对平衡状态,但随着进入进入2022年下半年仍然有缺货风险。

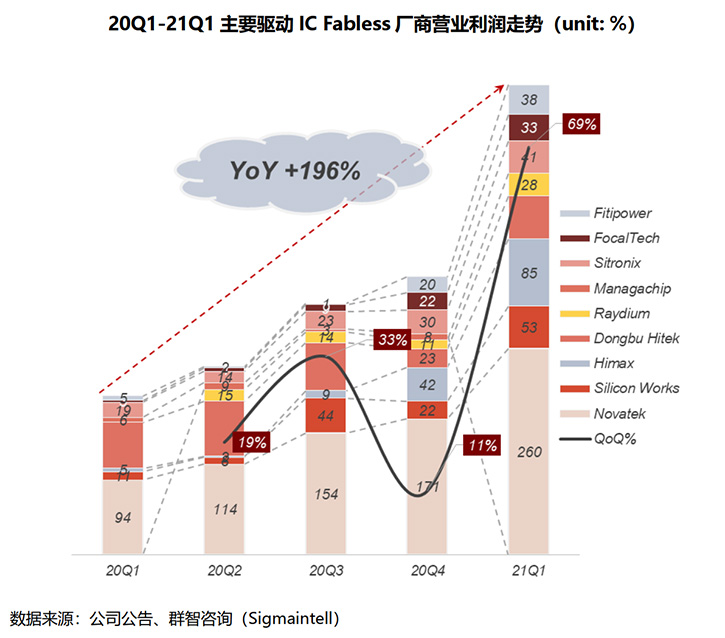

供应端:主要Fabless业绩几近翻倍,晶圆厂景气度持续走高

在供需持续紧张的同时,驱动IC的价格也呈逐季上涨趋势,带动IC设计公司业绩显著增长,下文我们对主要驱动IC设计公司业绩表现进行分析。

联咏(Novatek)

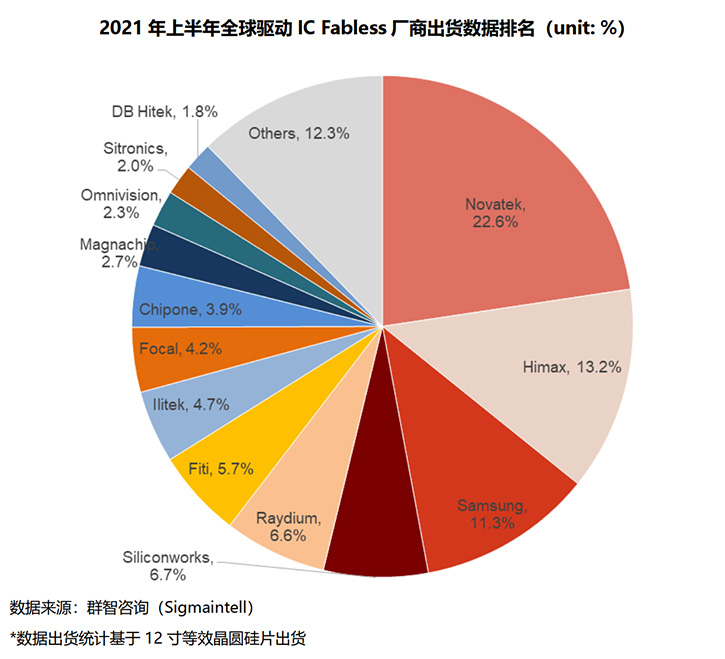

做为全球驱动IC的头部供应商,从驱动IC的晶圆出货来看,2021年上半年联咏的市场份额约为22.6%,产品线在大小尺寸、LCD和OLED有均衡布局,与主力8英寸和12英寸晶圆代工厂有稳定合作关系。其驱动IC业务从2020年二季度开始逐步增长,截止2021年一季度,其DDIC营收贡献达到6.3亿美金,同比增加约49.2%。

奇景(Himax)

从驱动IC的晶圆出货来看,根据群智咨询(Sigmaintell)数据显示,2021年上半年其出货量市场份额约为13.2%,暂列行业第二位。根据其财报显示,2021年第 一季度其驱动IC的营收约为2.7亿美金,同比增长约74.2%;进入二季度后,受到海外延续居家办公以及远程教学的强劲需求,智慧型手机TDDI以及平板电脑TDDI营收皆有显著增长,二季度其驱动IC营收延续增长趋势。

Siliconworks

除去排名第三的三星集团公司LSI外,受惠与苹果的强大订单需求,韩国驱动IC厂Siliconworks位列行业第四位,根据群智咨询(Sigmaintell)数据显示,2021年上半年其出货量市场份额约为6.7%,在手机端发力也持续增强。与此同时,根据其财报显示,2021年一季度其驱动IC的营业收入约为3.3亿美金,同比增长约107.1%。从产品结构来看,驱动IC的营收占比逐步走高,而响应的SoC的占比呈现逐步下降趋势。

总体来看,经历长期营收下滑的驱动IC市场,在过去半年中表现极其亮眼,不过驱动IC的供应变化与晶圆厂的产能分配策略紧密相关。群智咨询(Sigmaintell)对全球Foundry厂商产能供应趋势分析如下。

台积电(TSMC)

8英寸晶圆产能分配十分分散,对DDIC的分配较为有限,主要分配给Novatek, Rydium等头部Fabless;而12英寸晶圆所对应的40nm,主要产能分配给Silicon works等。对于台积电来说,驱动IC并非其优选产品,其主力资源仍然在4nm等先进制程上。

联电(UMC)

作为驱动IC的主力供应Fab厂商,其产能供应主要给Novatek,随着三星对其投资的逐步落地,其OLED驱动IC的投片也显著增长,其Fab12A-P5、P6的扩产扩建后,将会对驱动IC,尤其是OLED驱动IC市场产生深远的影响,未来联电如何分配Novatek及三星等客户的所需产能将显得更为重要及关键。

晶合(Nexchip)

最受瞩目的,当属目前正在扩产扩建的晶圆厂合肥晶合,目前合肥晶合拥有较为成熟的90nm制程12英寸晶圆代工平台量产能力,其55nm制程的显示驱动芯片预计在今年四季度实现量产,其产能的90%以上主要用于生产显示面板用驱动IC芯片。

目前合肥晶合拥有稳健的扩产节奏,由于其产能扩建较大且都主要集中在LCD的显示驱动方面,因此其产能供应的节奏将直接影响到未来驱动IC的供需关系及价格走势。根据群智咨询(Sigmaintell)数据显示,预计到今年年底其规划产能会超过6万片/月,主要应用在LCD的显示驱动IC方面。客户方面主要为头部驱动IC Fabless及大陆的Fabless设计厂商。

需求端:主要需求回稳 结构升级加速 市场景气度持稳

根据群智咨询(Sigmaintell)《Global DDIC Supply & Demand Market Tracker Report》数据显示,2021年一季度全球DDIC出货量约为20.9亿颗,同比增长28.4%;预计2021年二季度出货量为21.4亿颗,同比增长12%。分应用来看,随着终端需求的波动,智能手机用DDIC需求占比有所回落,大尺寸占比稳步提升,群智咨询(Sigmaintell)对DDIC具体各应用的分析和展望如下。

智能手机

随着OLED渗透率进一步提升, OLED DDIC需求持续走高,OLED DDIC出货量在全球智能手机应用中占比突破40%,预计到2021年四季度有望达到近50%;而从分辨率来看,预计2021年四季度FHD解析度需求占比会超过50%,而HD及以下的分辨率,对于DDIC的需求则逐渐走低。从厂商格局来看,2021年一季度三星显示SDC的需求量居于首位,占比约为30%;其次为京东方BOE和天马,占比分别为22%和12%;预计下半年BOE需求量保持旺盛增长势头。

TV

伴随着大尺寸化趋势,分辨率升级速度加快,UHD以及SUHD(8K)市场份额逐渐走高,2021年一季度全球UHD+的驱动IC在TV总需求中占比达到近80%,预计到四季度占比提升至为84%。而技术类型方面,OLED TV市场持续增长带动OLED DDIC出货量,其在TV DDIC中占比从2020年一季度的4%提升到目前的6%左右,预计到2021年四季度达到8%以上。从厂商格局来看,2021年一季度京东方BOE的需求量居于首位,占比约为23%;其次为LGD和TCL华星,占比分别为16%和15%。

PC(Monitor)

相较于智能手机和TV产品来看,Monitor分辨率结构变化缓慢,但疫情后的居家需求推动了高解析度加速增长,2021年一季度FHD占比约76%、QHD+占比超过20%。从厂商格局来看,2021年一季度京东方BOE的需求量居于首位,占比约为31%;其次为LGD和友达AUO,占比分别为26%和19%;预计下半年TCL华星和HKC需求量大幅增长。

PC(Notebook)

进入2021年,OLED在笔记本电脑市场的增长十分显著,由于OLED产品提供更高解析度的方案,带动OLED DDIC出货渗透率在2021年一季度来到2%,预计2021年四季度达到4%。而在分辨率结构上,仍然旺盛的居家学习需求继续带动了笔记本电脑面板低解析度的增长,HD占比仍高达20%;但消费需求升级使得FHD+的渗透率高速增长。从厂商格局来看,2021年一季度京东方BOE的需求量居于首位,占比约为27%;其次为LG显示(LGD)和群创(Innolux),占比分别为22%和18%;预计下半年各厂商需求呈下降趋势。

总体来看,OLED需求在智能手机、TV以及NB均保持旺盛增长,而供应方面,随着各个元器件如CMOS Sensor、wifi模块,RF射频天线等高阶器件都向28/40nm制程发展, 受到产能排挤的影响,群智咨询(Sigmaintell)预计,2021-2022年全球OLED DDIC供需仍恐持续偏紧趋势。

结语

上半年持续的供需不平衡,叠加供应链挤兑效应,不论是LCD DDIC还是OLED DDIC,价格连续数个季度环比大幅上涨;但随着终端库存增长,需求波动系数放大,需求端对于DDIC的涨价接受意愿将逐步减弱。展望2022年,群智咨询(Sigmaintell)认为,随着包括晶合、VIS等新增产能持续释放以及疫情红利后终端需求的稳步回归,驱动IC的价格大概率将呈现高位持平价格走势。

免责声明:本站部分图文内容转载自互联网。您若发现有侵犯您著作权的,请及时告知,我们将在第一时间删除侵权作品,停止继续传播。

标签:LED显示屏报价 深圳LED显示屏 小间距LED显示屏 小间距LED显示屏综合服务商